һ���ИI�śr

���W�w�S��ͨ�^���W�ϳɻ���Ȼ�߷������|�ӹ����ɵ��w�S����Ҫ�֞�ϳ��w�S�����]���\�]���������w�S����ճ�z�w�S���ɴ���䑪�ú��w�������b���Ҿ���Ʒ�����I��Ʒ���I���LJ�������Ҫ���A���ϡ���������ИI���g���ٵ����������w�S���������w�S���翹������ˮ���ȸ߸���ֵ�aƷռ��������ͬ�r������Ϳɽ����w�S����������w�S���ɞ��аl���c���Ƅ��ИI��Gɫ�����ɳ��m�����D�͡�

�����Ј����c

�a����������������څ��

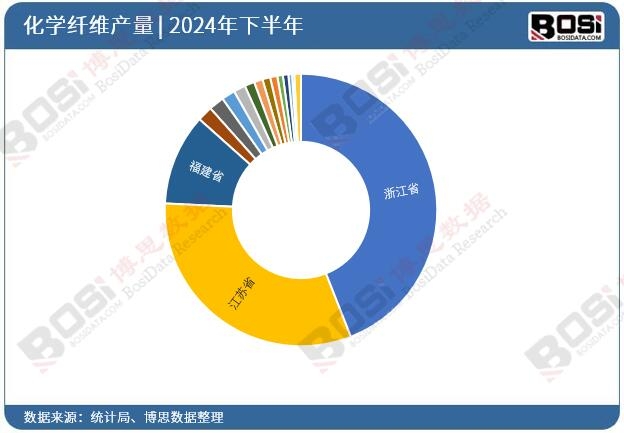

2024��ȫ�껯�W�w�S��Ӌ�a���_7910.8�f����ͬ�����L9.7%�����¶����ٲ������@�����磬5����ͬ�����L8.1%����8�H��0.9%���@ʾ���������A����ƣܛ��- �^���жȸ����A�|�^ռ��������λ���㽭ʡؕ�I���2024��1-6�®a��1744.78�f���������K��������֮����ʡ��Ӌռ�ȳ�70%��

�aƷ�Y����������

��������ܻ��w�S�������L�@�������磬���ܸБ��w�S���t���I��đ��á������w�S�ڸ߶˼���Ʒ�ĝB���������Ƅ��ИI����ֵ��ߡ�������ه�c�M���������

�Ї���ȫ������w���a����ռȫ��60%�������߶ˮaƷ����ه�M�ڣ��������̼�w�S�������еͶˮaƷ����ռ���^�����R���H�Q�ױډ�������

�����Ј��F��

�a���c���L

- �¶Ȳ�����2024��a����ֵ���F��3�£�692.2�f�������Ȟ�8�£�659.6�f��������ĩ������697.2�f����12�£���ȫ��ʬF“ǰ�ߺ���ٷ���”�߄ݡ�

δ�@ʾ����Ո�����������˼�����l���ġ�2024-2030���Ї����W�w�S�Ј������cͶ�Yǰ���о������������2024���҇����W�w�S�a����Ӌֵ�_7910.8�f������ĩ���~��������Ӌ���L9.7%��

ָ�� 2024��12�� 2024��11�� 2024��10�� 2024��9�� 2024��8�� 2024��7�� ���W�w�S�a������ֵ(�f��) 697.2 677.3 689.5 670.5 659.6 668.8 ���W�w�S�a����Ӌֵ(�f��) 7910.8 7218.1 6564.3 5860 5203.7 4539.9 ���W�w�S�a��ͬ�����L(%) 5.5 2.3 4.1 2.7 0.9 3.1 ���W�w�S�a����Ӌ���L(%) 9.7 8.7 9.1 9.5 10.6 11.8 ��������Ո�Pע����˼�����ٷ��Wվ http://www.390060.com�������� ������Դ����˼������������

δ�@ʾ����Ո�������

����˼�����l���Ļ��W�w�S�Ј���������У�2024��ȫ����ʡ�л��W�w�SͶ�Y�����yӋ���£�

- ��Ӌ����څ����ȫ����Ӌ���L9.7%���^2023���10.3%�����½�����ӳ�ИI���M������ڡ�

- �¶Ȳ�����2024��a����ֵ���F��3�£�692.2�f�������Ȟ�8�£�659.6�f��������ĩ������697.2�f����12�£���ȫ��ʬF“ǰ�ߺ���ٷ���”�߄ݡ�

�^���c�������

- �㽭ʡ�Խ^�������I�ܣ����K�������o�S�����ʡ�γɮa�I��ȺЧ����

- �^����I�������l���w���Ͼ����w��ͨ�^���g�����U���Ј����~���ИI���жȳ��m������

�ɱ��cӯ��

- ԭ�σr�ӣ���ԭ�̓r��Ӱ표�]�ɱ����D����I������2024���ИI�N��ë���ʼs12.5%���^2023���½�1.2���ٷ��c��

�ġ�δ��څ��

�Gɫ���cѭ�h����

- �������£��ɽ����w�S����PLA�����������w���U�f����Ʒ���գ��a�܌����ٔU�����AӋ2030��ѭ�h�������w�Sռ��������15%��

���ܻ��c���ܻ�

- �����w�S���ظС���У����\�ӷ���t���I��đ��Ì��ɞ����L�c��2025�깦�����w�S�Ј�Ҏģ��ͻ��2000�|Ԫ��

���H�����ּ���

- �|�ρ��ɞ�a���D�����c�^������Iͨ�^���⽨�SҎ���Q�ױډ���ͬ�r��ռ���d�Ј���

�塢�����c�C��

��Ҫ����

- �a���^ʣ���еͶˮaƷͬ�|���������ң�2024���ИI�a�������ʼs78%��

- �h��������̼�ŷųɱ���������С����I���R��̭�L�U��

- ԭ�ϲ�����ԭ�͡�PTA��ԭ�σr�Ӽӄ���I���I�L�U��

���ęC��

- ���M�������߶˼���Ʒ�������L�����ӳ������w�S��������w�S�B��������

- ���g�������{���w�S��̼�w�S���a��ͻ�ƌ����_���պ���ȸ߶��Ј���

- ���t����“�p̼”Ŀ���£��Gɫ�w�S�Ŀ�@ؔ���a�N�Ͷ��Ճ��ݡ�

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��˼�����l���ġ�2024-2030���Ї����W�w�S�Ј������cͶ�Yǰ���о��������B�˻��W�w�S�ИI���P�������Ї����W�w�S�a�I�\�Эh�����������Ї����W�w�S�ИI�ĬF��Ї����W�w�S�ИI������֡����Ї����W�w�S�ИI�������c��I���I��r�������Ї����W�w�S�a�I�lչǰ���cͶ�Y�A�y�������댦���W�w�S�a�I�Ђ�ϵ�y���˽������Ͷ�Y���W�w�S�ИI��������������ɻ�ȱ����Ҫ���ߡ�

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣