������������u�z����2030���Ј�������

2025-07-24 8�l�uՓ

���x: ���u�Vָ�u���V��ұ���ἃ��ĸ����u��Ʒ����APT���u�ۡ��u�F�ȣ�����Ӳ�|�Ͻ��طN䓲ġ���������ĺ���ԭ�ϡ��a�I机��w�ɵV��ұ������ӹ����K�ˑ��ã����졢�������늵ȣ���

һ���ИI����śr

���u�Vָ�u���V��ұ���ἃ��ĸ����u��Ʒ����APT���u�ۡ��u�F�ȣ�����Ӳ�|�Ͻ��طN䓲ġ���������ĺ���ԭ�ϡ��a�I机��w�ɵV→ұ��→��ӹ�→�K�ˑ��ã����졢�������늵ȣ���

�����Ј����c

- �YԴ�߶ȼ������Ї��u����ռȫ��51%�����������σ�ʡ�a��ռȫ��70%���ϡ�

- ���������ԏ������Ҍ����_�ɿ������ƣ������~�s10�f�������������~���Ƹ߶ˮaƷ��

- �r�ӄ������܇��H���衢�ؾ�����Ӱ푣�2024���u���V�r������_30%��

�����ИI�F��

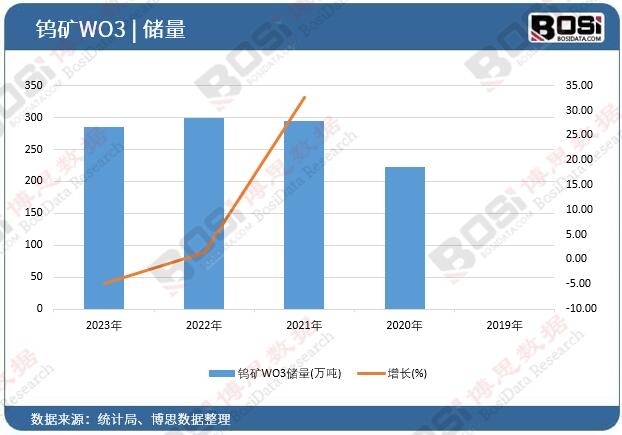

- ���o����2024���u���V�a���s8.2�f����ͬ�����L4.5%�����߶˾��u����{���u�ۣ��Խo�ʲ���40%��

- �������Ӳ�|�Ͻ�ռ���M��65%������u�z������u�Ͻ�����d�I����������15%��

- �Q������Ї��������ڇ���^�����߶�Ӳ�|�Ͻ�����ه�M�ڣ�2024�����18�|��Ԫ����

- ���������CR10��I��ռ�ʳ�60%�����u���¡��B�T�u�I�����^������ӹ��h����

�ġ�δ��څ��

- �߶˻��D��������u�z��������������Ј������_�ك|����2030�������AӋ������

- �Gɫұ���������h������څ����2025���ИI�Uˮ������������95%���ϡ�

- ȫ���ּ��������^��I���Ⲣُ�u�V�YԴ��Ҏ���Q�ױډ���

�塢�����c�C��

| ���� | �C�� |

|---|---|

| �h���ɱ�������ռ���a�ɱ�25%�� | ܊�����댧�w�I���طN�u�Ͻ������� |

| �Ͷˮa���^ʣ�������ʃH65%�� | �����uռ���������F30%→Ŀ��50%�� |

| ���H���Ʒ���{�����մɵ��ߣ� | “һ��һ·”���������u䓳��� |

����Ͷ�Y���h

�����Pע����u�z�a�I朣����L�ڲ���܊���u���Ͻ���I��Ҏ����Сұ���S���h����̭��40%����

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h��

��2025-2031���Ї����u�ИI�Ј��lչ�F���{���cͶ�Yڅ��ǰ������������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї����u�Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

�Ї����u�V�Ј������cͶ�Yǰ���о����

�����Ҫ����

�ИI����

ȫ��ҕҰ

���߭h��

�a�I�F��

���g�ӑB

�����Ј�

�������

������I

ǰ��څ��

�M���ڸ�ۙ

�a�I��{��

Ͷ�Y���h

����:

1����˼�����о�����Dz�˼�������ҡ��������ڶ�����ИI�о������A��ͨ�^�{�С��yӋ�������������ã����H���Ѓ��ṩ�oُ�I���Ŀ͑�ʹ�á�δ���ڙ࣬�κξWվ��ý�w�����D�d�����ñ������ݡ�����ӆ��о���棬Ոֱ�ӓܴ�˼�������M�ͷ��ᾀ��400 700 3630��ϵ��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣