�a�rһ�걩�q35%���l������A�ң���Ȳ���Ї��aұ���Ј�

һ���ИI����śr

1.1 �a�Ļ��������c���Զ�λ

�a��Tin��Sn����һ�N�y��ɫ�����cϡ�н��٣��߂��|����ܛ����չ�ԏ������W���|�����ҟo�������ԡ������c�H��231.89�棬�����������ϵĻ��A���ϣ������Ԫ�����B���а�����“���I�zˮ”�Ľ�ɫ���a��ؓ؟�l��l�ᣬ�s���P�I��������“ճ”��һ�𣬏V�������ں��ϡ��a�����aƷ����a����I���w���M��ӡ����늳ء�늄���܇��AIоƬ��ʳƷ���b�����պ���ȽK�ˈ�����

�ڮ���r�����a�đ��ԃrֵ��������ҕ���a�ڵؚ��е�ƽ�������H��0.004%������ϡȱ�Խ��٣�ȫ���a�V�o�B���ɱȼs14��16�꣬���@�����~���U���\�ȴ��ڽ��١�����Դ�c���ֽ��������IJ��������������������a�ărֵ����——�a�����c����չ�ԡ�늻��W���Եȱ������ԣ��c�p�������������ܶȡ��Gɫ����Ȯa�I�����γɾ���ӳ�䡣�aҲ��˱��Ј��x����“��������”“���Iζ��”���˺���

1.2 �a�I月D�V

�a�a�I朿ɺ����������h����

����——�a�V�_���c�x�V����ԭ���a�V��ɰ�a�V�вɾ�Vʯ�������顢ĥ�V�����x�ȹ����Ƶ��a���V�������a�V��ԭ���V������ռ������82%���ϣ����Ҷ��鹲�����V������������Ԫ�ض��_20��N���C�����Ãrֵ�^�ߡ�

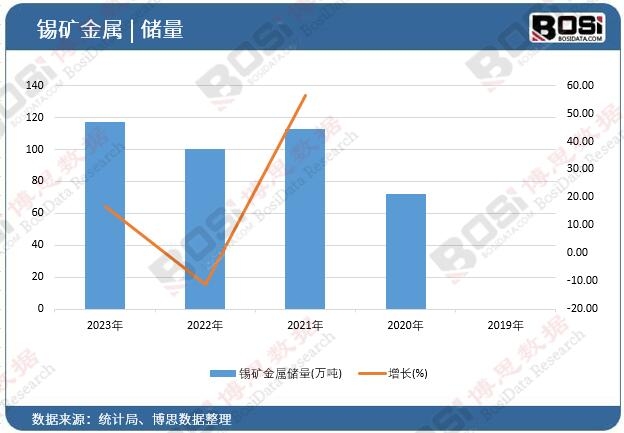

����——�aұ���c�������a���V����ұ����������ˇ�鷴��t��늠t�۟����Ƴɾ����a�����a�������Ⱦ��a�ڮa�a�ܼs31�f������Ҫ���������ϡ��V�������������a�^��

����——�a���c�a������ӹ������a�Mһ���ӹ����a���ϡ��a�����aƷ����a�壨�R���F�����U��늳ء��a�~�Ͻ�ȽK�ˮaƷ����������������ȥ��ռ�ȳ��^һ�롣

�����Ј��������c

�Ї��aұ���Ј��ʬF�Ă��r��������

2.1 �YԴ�߶ȼ��У����^������ַ���

ȫ���a�YԴ�ֲ��ʬF�O�ߵļ��жȡ��Ї���ӡ�ᡢ���������a������Ӌռȫ���53%���ϡ��Ї������a�V�����ֲ�ͬ�Ӹ߶ȼ��У��V�������σ�ʡ�^��Ӌռȫ�������s64%�����f�ʹ�S�ɴ�V�^������ռȫ���ij����ҡ���ұ���ˣ��a�I�ɷݑ{�������IJ��xұ����ӹ��a�I朣�2025���a�aƷ�����Ј�ռ�����_53.35%��ȫ���Ј�ռ�����_27.16%����2005���ԁ�����ȫ���a���a�̰��ס����a�V�a�������ИICR3�_��68%���ă�����CR3�������^90%��

2.2 ԭ�ό�������ȸߣ����o������ͻ��

�M���Ї������a�YԴ�����S�������S�����ȸ�Ʒλ�a�V�YԴ�ij��m���ģ����a���a��ԭ�ό�����������������������L���ԁ����Ї������a���V�M�ځ�Դ������ռ�M�ڿ����߳����ϣ���2023�����ʩ“���V”���ߺ����M��ռ�ȴ���»�������30%��2025���Ї��a���V�M�ڿ����ۺϽ������s5.84�f����ͬ�ȃH��1.5%�����Ծ����M����ͬ�ȴ���½�37.79%��

2.3 ���M�߶���ه����ИI���������S�댧�w���ڲ���

�a����ռȫ���a���M�s53%��������Ӻ��ϣ����M��ӡ�ͨӍ����늡���܇�ȣ�ռ�������M��78%���������ռ�ȼs13%���@��ζ���a�����c�댧�w�ИI����ȡ���ӮaƷ��؛���߶��P���a����Ʒ�sռ���a�����M��16%����Ҫ���ΰ���PVC�������������ȣ��c���خa�ИI���P���^�ߡ���a�壨�R���F���sռ11%���cʳƷ���b���ճ����M���P��

2.4 �r�ӄ��ң��ⲿ�_�����жȸ�

�a����СƷ�N��ɫ���٣��Ј�Ҏģ�����^С��ȫ�������M���s40�f����������һ�Vɽ���\ݔ���c�Ĕ_�Ӽ��������l�r���Ҳ��ӡ�2025����a�����ϼsȫ��r��^�g��24�f��34�fԪ/�����ʬF“N��”�߄ݣ�������^40%��2026��������a�����ϼsһ�ȝq��10%���s46.27�fԪ/�������vʷ�¸ߡ��@�N�߲����Լ���Ͷ�Y�C����Ҳ���ИI���I�L�U����Ҫ��Դ��

�����ИI�F�����

3.1 ���o�ˣ�ԭ�ϼs���µ��D�yƽ��

��1��ȫ��Vɽ�������m�_��

ȫ���a�V���������v��������

������������2023��8��ʩ���V���ߣ��ͮa���Mһ�����ۡ��M��2025���°���������Vɽ������ǰ�V���ͮa�����_����֮��������Ʒλϵ�y���½����O��p���Լ�2026���ըˎ��ȱ�������Ƽs���a���֏͵��vʷ��λ�y���^��

ӡ��������ȫ��ڶ����a���a����ӡ��������R�YԴƷλ�½����Ƿ��V������ȉ�����2026��������~�����Mչ�����Ј��Pע���c�����߲��_�����@����

�������� �����������VɽBisie�����b�_ͻһ��ͣ�a���M�ܺ��m�������ؾ��L�U���v���L�ڹ����������ܵ��|�ɡ�

��2���Ї�ұ���a���c�a��

���Ⱦ��aұ���ڮa�a�ܼs31�f�����a�ܸ��w�ʼs97%��98%������̩�ƽyӋ��2025����Șӱ���I�����a���a20.8�f����ͬ�����L6.4%�����¶��߄ݿ����a��������Ҫ��ԭ�Ϲ����ͼӹ��MӰ푡�40%Ʒλ�a���V�ӹ��M��2025������r�g�S����1.1�fԪ/�����ҵĽ������λ��ұ����I�������g�ܵ����@�D����������I���ò��p�a������

��3���M���ڸ���D�Q

2025���Ї��a�Q�׳��F�Y����׃�������aȫ������ڽ�3500�������a�M��1.9�f����ͬ���½�10.7%��������2.3�f����ͬ���ϝq32.3%�����@һ“������”��ֵ��D׃����ӳ������ұ�����������^ʣ�����߶���ӹ��aƷ�������������p����̖���a���V�M�ڿ�����������Դ���Y��׃���@��——����ռ���½������ޡ��Ĵ������ȵ^ռ��������

3.2 ����ˣ����f���ܵķֻ��c��ײ

��1�����y�I��ƣܛ�B�����m

���M����I����δ���F���|�Ի�ů���܃ȴ��ȱ���aƷ�����{��������Ӱ푣�IDC�A�y2026��ȫ�������֙C��؛����ͬ���½�0.9%������ИI���R���a�������º�������������N���ٷž����a�����I���ܷ��خa�Ј�����{������——2025���Ї��½���Ʒ���N����eͬ���½�8.7%���N���~�½�12.6%��PVC����ƣܛ�������a���Mؕ�I���ޡ�

��2�����d�I���L��߉������������������

���d�������ژ����a������L�����L���A��

AI������AI����������50%���ϵĸ����٣���������ƏS��2025���Y���_֧��Ӌ��4000�|��Ԫ��ͬ�ȴ�����L��AIоƬ��������M���b���߶��a���ϵ������h�����yоƬ���a��˱�����“��������”֮�Q��

�����2025��1��11���Ї�̫��ܰl���Ӌ�����b�C274.89GW��ͬ�ȴ�����L����������ǽM������ĺ����o�ģ�ÿMW����M�����a�s105kg��

����Դ��܇��2025���Ї���܇�a�N���քe�_3453.1�f�v��3440�f�v��ͬ�ȷքe���L10.4%��9.4%���ل��vʷ�¸ߡ���܇늄ӻ������ܻ�څ�ݎ��ӆ�܇���a��������

��3������Y����׃څ��

��ǰ�a����ʬF“���y�ױP�Љ������d�������^”�ĸ�֡����ڿ������y���M�I���������@�����d�I��������^�ͣ��в�������ȫ���_���y�I���ƣܛ�������L��څ�����_�����]�Cȯ�y�㣬2026����������Դ��܇��������ռ�a���������������2021���10.53%����25.74%��

���@���^���У���˼�������^�m�Pע�ИI�ӑB�������P��I��Ͷ�Y���ṩ�ʴ_�����r���Ј������ͽ��h

��2026-2032���Ї��aұ���Ј�������������Ͷ�Yǰ���о�������ə����ИI�о��C����˼�������ľ��ƣ�ȫ���������Ї��aұ���Ј����ИI�F�������֡��Ј�څ�ݼ�δ��Ͷ�Y�C���ȶ����S�ȡ������ּ�ڞ�Ͷ�Y�ߡ���I�Q�����ИI�������ṩ���ʵ��Ј������Ͷ�Y���h��Ҏ���Ј��L�U��ȫ�������ИI�ӑB��

2��վ�ȹ��_�l�����YӍ�������ȃ������S�����Ի��Y���Թ������M��Ϣ��ʹ��Ŀ�ĵĺ������������ã�����ע���D�d��Դ��ԭ��朽ӣ�ͬ�rՈ���h�p����ԭ�ă��ݡ����Ѓ��ݺ�����Ո�c��վϵ��

3�������D�d���݁�Դ�W�j�������֙�Ոϵ�h����info@bosidata.com)���҂���ԭ����������⡣